Vous vous interrogez sur la création et l’utilisation d’une holding ? Vous n’êtes pas seuls. Que vous soyez investisseur, entrepreneur ou membre d’une famille cherchant à structurer et optimiser vos actifs, les questions sont nombreuses et variées. Qu’est-ce qu’une holding ? Quels sont ses avantages fiscaux ? Comment se rémunérer avec une holding ? Pourquoi créer une holding familiale ? Dans ce guide complet, les experts comptable du cabinet parisien Myne répondent à toutes vos questions avec des informations précises et détaillées. Notre objectif est de vous offrir une vision claire et pratique sur la manière de structurer, gérer et tirer le meilleur parti de votre holding. Que vous envisagiez de créer une holding pour centraliser la gestion de vos participations, optimiser votre fiscalité ou faciliter la transmission de votre patrimoine, ce guide est conçu pour vous fournir les outils et les connaissances nécessaires pour prendre des décisions éclairées.

L’article en bref

| Quoi | Pour qui | Pourquoi | Comment |

|---|---|---|---|

| Société holding | Investisseurs, familles, entreprises | Centraliser la gestion des participations, optimiser la fiscalité, préparer la succession | Créer une structure légale (SAS, SA, etc.), gérer les participations, fournir des services aux filiales |

| Holding animatrice | Entrepreneurs actifs | Participer à la gestion active des filiales | Fournir des services administratifs, financiers, juridiques aux filiales |

| Holding passive | Investisseurs cherchant une gestion simplifiée | Détenir des titres de participations sans gestion active | Acquérir et détenir des actions ou parts dans d’autres sociétés |

| Régime mère-fille | Sociétés mères détenant au moins 5% des filiales | Éviter la double imposition sur les dividendes | Bénéficier de l’exonération fiscale sous conditions légales |

| Intégration fiscale | Groupes de sociétés avec une holding détenant 95% des filiales | Globaliser l’impôt sur les bénéfices et compenser les pertes entre filiales | Remplir les conditions légales et déclarer l’intégration fiscale |

| Création de holding familiale | Familles souhaitant centraliser et transmettre le patrimoine | Optimiser la gestion et la transmission des actifs familiaux | Regrouper les actifs sous une structure unique, planifier la succession |

| Optimisation fiscale | Entreprises cherchant à réduire leur charge fiscale | Utiliser les dispositifs fiscaux avantageux pour réduire l’impôt | Mettre en place des structures comme les holdings pour bénéficier des régimes fiscaux |

Qu’est-ce qu’une holding ?

Une holding est une structure utilisée pour détenir des titres de sociétés afin de contrôler une ou plusieurs filiales. Ce n’est pas une forme juridique spécifique. Une holding peut adopter n’importe quelle forme légale, comme une SAS ou une SA. Elle joue un rôle central dans la gestion et la stratégie d’un groupe de sociétés.

Quel est le but d’une holding ?

Le principal objectif d’une holding est de gérer un portefeuille de participations dans d’autres entreprises. Cela permet une optimisation fiscale, une gestion centralisée et un contrôle accru sur les filiales. Une holding facilite aussi la coordination des décisions stratégiques et financières. Elle optimise la gestion des ressources et des capitaux au sein du groupe de sociétés.

Fonctionnement des holdings

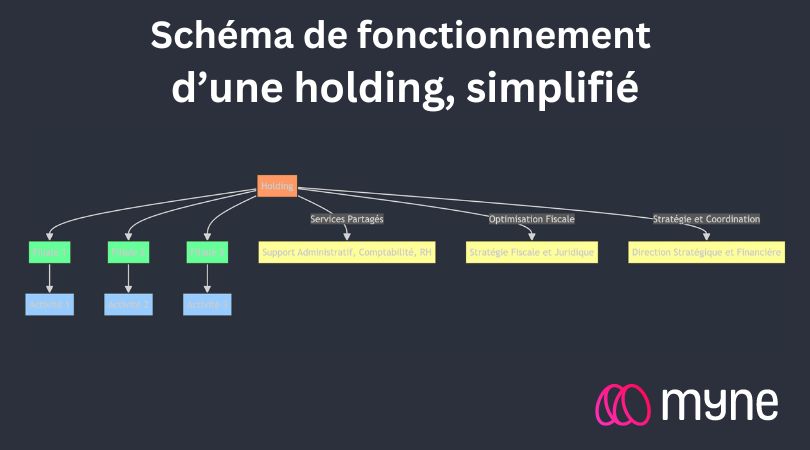

Comment fonctionne une société holding ?

Une holding fonctionne comme une société mère qui détient des actions ou des parts d’autres sociétés. Cela permet d’exercer une influence significative ou un contrôle total sur ces dernières. Les décisions stratégiques et financières sont centralisées au niveau de la holding. La société mère peut aussi fournir des services partagés aux filiales, comme la gestion des ressources humaines, la comptabilité et le support juridique.

- Holding (Société Mère) : La holding détient les parts ou actions de différentes filiales. Elle centralise les décisions stratégiques et financières du groupe.

- Filiales : Ce sont les sociétés détenues par la holding. Chaque filiale peut avoir des activités spécifiques et distinctes. Les filiales bénéficient de la gestion centralisée et des services offerts par la holding.

- Activités : Les activités représentent les opérations menées par chaque filiale. Elles peuvent être variées et spécifiques à chaque filiale.

- Services Partagés : La holding fournit des services partagés aux filiales, tels que le support administratif, la comptabilité, et la gestion des ressources humaines. Cela permet de mutualiser les coûts et d’optimiser les ressources.

- Optimisation Fiscale : La holding met en place des stratégies fiscales et juridiques pour optimiser la fiscalité du groupe. Cela inclut des dispositifs comme le régime mère-fille et l’intégration fiscale.

- Stratégie et Coordination : La holding assure la direction stratégique et financière du groupe, coordonnant les décisions entre les différentes filiales et optimisant les investissements et les ressources.

Qu’est-ce qu’une activité de holding ?

L’activité principale d’une holding n’est pas commerciale mais financière. Elle se concentre sur la gestion de ses investissements dans les filiales. Elle prend également des décisions stratégiques et offre souvent des services centralisés comme la gestion financière et les RH. La holding animatrice participe activement à la gestion des filiales, contrairement à la holding passive qui se limite à la détention de titres.

Qui est le dirigeant d’une holding ?

Le dirigeant d’une holding est souvent appelé le Président ou le Directeur Général, selon la forme juridique de la holding. Cette personne est chargée de la stratégie globale et de la supervision des filiales. Le dirigeant peut aussi être responsable de la mise en œuvre des politiques du groupe de sociétés et de la coordination entre les différentes entités. Une bonne gestion par le dirigeant est cruciale pour maximiser les avantages de la holding société.

Qui gère une holding ?

La gestion d’une holding est assurée par ses dirigeants qui prennent les décisions stratégiques et gèrent les actifs de la société. Les gestionnaires peuvent aussi s’occuper des aspects fiscaux et légaux du groupe. Une équipe de gestion centralisée peut inclure des experts en finance, en droit et en gestion des ressources humaines, offrant ainsi un support cohérent aux filiales.

Qui détient une holding ?

Une holding peut être détenue par une ou plusieurs personnes physiques ou morales. Les détenteurs sont souvent des investisseurs, des familles ou d’autres entreprises cherchant à centraliser la gestion de leurs participations. La détention de la holding permet de bénéficier des avantages fiscaux et de gestion offerts par la structure.

Aspects financiers d’une Holding

Comment se rémunérer avec une holding ?

La rémunération dans une holding peut venir des dividendes reçus des filiales ou des bénéfices générés par les activités internes de la holding. Les dividendes sont souvent favorisés pour leur traitement fiscal avantageux sous le régime mère-fille. La holding peut également facturer des services rendus aux filiales, créant ainsi une autre source de revenus.

Comment une holding gagne de l’argent ?

Une holding gagne de l’argent principalement à travers les dividendes versés par ses filiales et les plus-values réalisées sur la vente de ses participations. Les services de gestion fournis aux filiales peuvent aussi générer des revenus. En optimisant les flux financiers et en réduisant les coûts opérationnels, la holding améliore la rentabilité du groupe.

Comment récupérer de l’argent d’une holding ?

Pour récupérer de l’argent d’une holding, les actionnaires peuvent recevoir des dividendes ou procéder à la vente de leurs parts dans la holding. Les liquidités peuvent aussi être redistribuées via des prêts ou des avances aux actionnaires. La gestion efficace des flux de trésorerie est cruciale pour maximiser les distributions financières.

Quel est le coût d’une holding ?

Le coût d’une holding inclut les frais de gestion, les frais juridiques et administratifs, ainsi que les impôts sur les sociétés. Ces coûts varient en fonction de la structure et de la taille de la holding. Cependant, les avantages fiscaux et opérationnels peuvent souvent compenser ces coûts.

Quelles sont les charges d’une holding ?

Les charges d’une holding comprennent les coûts opérationnels, les frais financiers liés aux emprunts, les frais administratifs, et les coûts liés à la gestion des participations et des filiales. La holding doit aussi assumer les coûts liés à la conformité juridique et fiscale. Une bonne gestion des charges est essentielle pour maintenir la rentabilité de la holding.

Fiscalité et avantages des holdings

Quels sont les avantages fiscaux d’une holding ?

Les avantages fiscaux d’une holding incluent le régime mère-fille, l’intégration fiscale, et souvent des allègements en matière de transmission de patrimoine et de cession de titres. Ces dispositifs permettent de réduire l’imposition sur les dividendes et d’optimiser la fiscalité globale du groupe. Les avantages fiscaux renforcent l’attrait des holdings pour les investisseurs.

Comment est taxée une holding ?

La taxation d’une holding dépend de la législation fiscale du pays où elle est basée. En France, par exemple, une holding peut bénéficier du régime d’intégration fiscale qui permet de consolider les résultats des filiales et de la mère pour le calcul de l’impôt. Cette consolidation fiscale permet de compenser les profits et les pertes entre les entités du groupe.

Quel est le taux d’imposition d’une holding ?

Le taux d’imposition d’une holding varie selon le régime fiscal applicable et peut être réduit grâce à des dispositifs comme l’intégration fiscale ou le régime mère-fille. En général, ces régimes permettent de bénéficier de taux d’imposition réduits sur les dividendes et les plus-values. Une planification fiscale efficace est nécessaire pour maximiser ces avantages.

Holdings spécialisées

Quel intérêt de créer une holding dans l’immobilier ?

Créer une holding dans l’immobilier permet de centraliser la gestion des biens et de maximiser les avantages fiscaux. Une holding immobilière peut détenir des SCI et optimiser la fiscalité liée aux revenus fonciers et aux plus-values immobilières. La holding peut aussi faciliter le financement des projets immobiliers en regroupant les ressources des différentes entités.

Pourquoi mettre une SCI dans une holding ?

Mettre une SCI dans une holding permet de bénéficier de la gestion centralisée et des avantages fiscaux de la holding. Cela facilite aussi la transmission de patrimoine en optimisant la fiscalité successorale. La holding peut gérer plusieurs SCI, ce qui simplifie la gestion des biens immobiliers et optimise les opérations financières et fiscales.

Création et utilisation des holdings

Pourquoi créer une holding ?

Créer une holding permet de centraliser la gestion des participations, d’optimiser la fiscalité et de faciliter la transmission de patrimoine. Une holding offre des avantages stratégiques, financiers et fiscaux significatifs pour les entreprises cherchant à se développer ou à rationaliser leur structure. La holding permet aussi de séparer les risques entre les différentes filiales.

Pourquoi créer une holding pour racheter une entreprise ?

Créer une holding pour racheter une entreprise permet de bénéficier des effets de levier financiers et fiscaux. La holding peut emprunter pour financer l’acquisition et utiliser les dividendes des filiales pour rembourser la dette. Cela permet de maximiser les avantages fiscaux et de structurer l’opération de manière optimale.

Quand faut-il monter une holding ?

Monter une holding est pertinent lorsque vous souhaitez centraliser la gestion de plusieurs participations, optimiser la fiscalité ou préparer une transmission de patrimoine. Créer une holding lors de la planification d’acquisitions importantes ou de la réorganisation d’un groupe de sociétés peut améliorer l’efficacité et la rentabilité.

Qui peut créer une holding ?

Toute personne physique ou morale peut créer une holding. Les investisseurs, entrepreneurs et entreprises qui souhaitent centraliser la gestion de leurs participations, optimiser la fiscalité ou préparer une transmission de patrimoine peuvent bénéficier de la création d’une holding. Il est recommandé de consulter des experts pour structurer la holding de manière optimale.

Holdings familiales

C’est quoi une holding familiale ?

Une holding familiale est une structure qui regroupe les actifs d’une famille et facilite leur gestion et leur transmission. Elle permet de centraliser la gestion des participations et des investissements familiaux, offrant ainsi des avantages fiscaux et juridiques. Une holding familiale est souvent utilisée pour préparer la succession et optimiser la transmission du patrimoine.

Pourquoi créer une holding familiale ?

Créer une holding familiale permet de centraliser la gestion des actifs familiaux, d’optimiser la fiscalité successorale et de faciliter la transmission du patrimoine. Une holding familiale offre une structure juridique et fiscale adaptée pour gérer les biens et les investissements familiaux. Elle permet aussi de préparer la succession en minimisant les coûts fiscaux.

Quel est l’intérêt d’une holding familiale ?

Une holding familiale permet de regrouper les actifs familiaux sous une même structure, facilitant ainsi la gestion et la transmission du patrimoine. Elle offre des avantages fiscaux significatifs, notamment en matière de transmission de parts sociales. Une holding familiale permet aussi de structurer les investissements familiaux de manière optimale.

Challenges et inconvénients

Quels sont les inconvénients d’une holding ?

Les holdings présentent certains inconvénients, comme la complexité administrative et les coûts de gestion supplémentaires. La mise en place d’une holding nécessite une expertise juridique et fiscale, ce qui peut entraîner des frais élevés. De plus, la gestion centralisée peut entraîner des contraintes administratives et des obligations de conformité accrues.

Conclusion

Récapitulatif des raisons pour et contre les holdings

Les holdings offrent des avantages significatifs en termes de gestion centralisée, d’optimisation fiscale et de contrôle sur les filiales. Toutefois, elles nécessitent une gestion rigoureuse et peuvent entraîner des coûts administratifs et de conformité. Les entrepreneurs doivent évaluer soigneusement leurs objectifs avant de créer une holding.

Perspectives futures des holdings

Les holdings continueront de jouer un rôle crucial dans les structures d’entreprise, surtout dans des contextes où la consolidation et l’efficience fiscale sont prioritaires. La législation évolutive continuera d’affecter leur fonctionnement et leur efficacité. L’accompagnement par des professionnels spécialisés reste indispensable pour maximiser les avantages d’une holding.

Références Légales

- Code général des impôts (CGI)

- Article 145 : Régime des sociétés mères et filiales.

- Article 216 : Régime des dividendes reçus par les sociétés mères.

- Article 223 A à Q : Intégration fiscale.

- Code de commerce

- Article L233-1 à L233-4 : Définition et droits des sociétés mères et filiales.

- Article L225-1 et suivants : Dispositions relatives aux sociétés par actions (SA, SAS).

- Loi n° 66-537 du 24 juillet 1966 sur les sociétés commerciales

- Dispositions générales sur la création, la gestion et la dissolution des sociétés commerciales, y compris les holdings.

- Loi de finances

- Diverses lois de finances peuvent contenir des dispositions spécifiques relatives aux avantages fiscaux pour les holdings et les groupes de sociétés.

- Décrets et arrêtés

- Décret n° 2007-329 du 12 mars 2007 relatif à l’intégration fiscale.

- Arrêté du 23 mars 1967 portant application de la loi sur les sociétés commerciales (notamment pour la publication des comptes).

- Doctrine administrative

- Bulletin Officiel des Finances Publiques – Impôts (BOFiP-Impôts) : commentaires officiels de l’administration fiscale sur les dispositions du CGI, y compris celles relatives aux holdings.

- Jurisprudence

- Décisions du Conseil d’État et de la Cour de cassation portant sur la fiscalité des sociétés mères et filiales, l’intégration fiscale et la gestion des holdings.